公积金贷款作为一种优惠贷款方式,为广大民众提供了购房资金支持,随着政策不断调整,公积金贷款的条件和流程也在发生变化,本指南旨在帮助初学者和进阶用户了解公积金贷款最新政策,顺利完成公积金贷款申请。

了解公积金贷款基本概念

1、公积金贷款定义:公积金贷款是指缴存住房公积金的职工在购买自住房时,以所缴存的住房公积金为资金来源,按照规定的条件、程序和期限,向住房公积金管理中心申请的优惠贷款。

2、公积金贷款优势:利率低、额度高、还款方式灵活等。

公积金贷款最新政策解读

1、缴存时间要求:连续缴存住房公积金的时间要求可能有所调整,请确保满足当地政策规定的缴存时间。

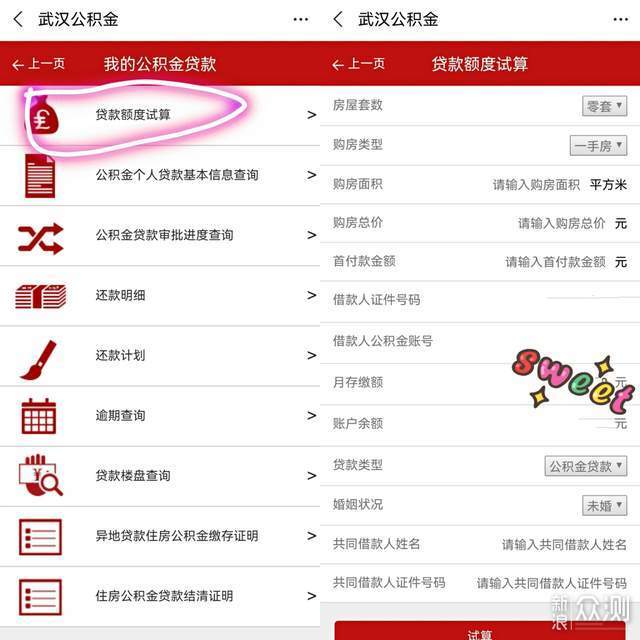

2、贷款额度调整:根据最新政策,公积金贷款额度可能有所调整,可能与缴存时间、缴存金额等因素有关。

3、贷款条件变化:最新政策可能对借款人年龄、信用记录、购房资格等方面提出新的要求。

公积金贷款申请步骤

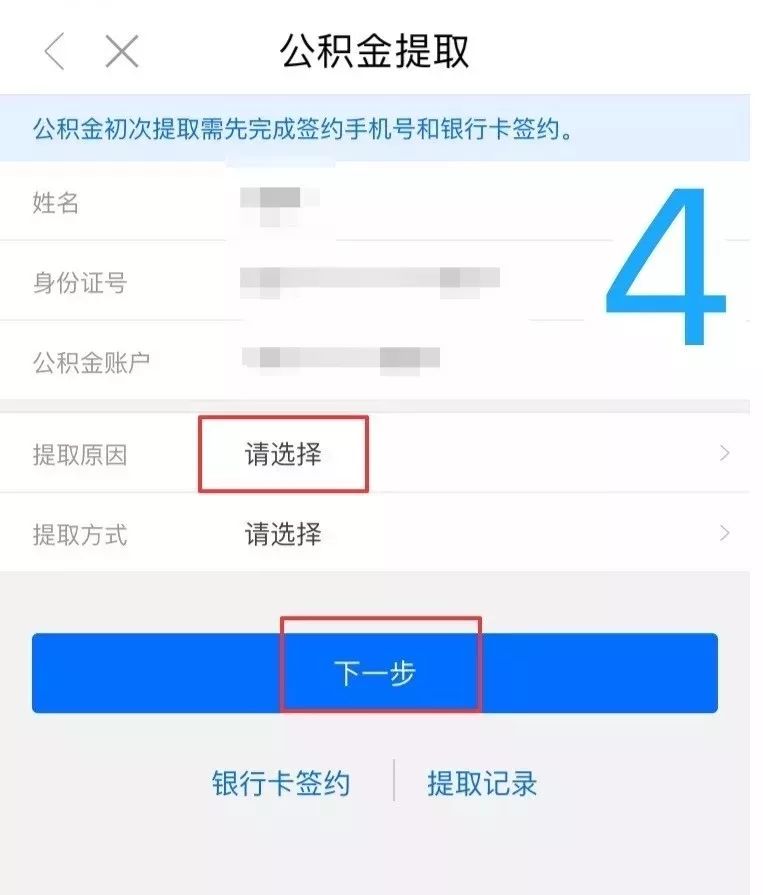

1、准备申请材料

(1)身份证明:借款人及配偶的身份证、户口本等;

(2)婚姻状况证明:结婚证、离婚证等;

(3)购房证明:购房合同、首付款凭证等;

(4)公积金缴存证明:住房公积金缴存证明、连续缴存记录等。

2、咨询与预约

前往当地住房公积金管理中心咨询公积金贷款政策,预约贷款申请时间。

3、填写申请表格

按照住房公积金管理中心的要求,填写公积金贷款申请表格。

4、提交申请材料

将准备好的申请材料提交给住房公积金管理中心。

5、审核

住房公积金管理中心对借款人提交的材料进行审核,包括征信查询、额度计算等。

6、签订合同

审核通过后,借款人需与住房公积金管理中心签订公积金贷款合同。

7、放款

签订合同后,住房公积金管理中心将贷款发放至指定账户。

注意事项

1、了解当地政策:不同地区公积金贷款政策可能存在差异,请确保了解当地最新政策。

2、提前准备:提前准备好申请材料,确保材料齐全、准确。

3、咨询与沟通:如有疑问,及时与住房公积金管理中心沟通,避免信息误解。

4、按时还款:获得贷款后,请按时还款,避免逾期影响信用记录。

进阶技巧与策略

1、提高贷款额度:了解如何提高公积金贷款额度的方法,如增加缴存金额、延长缴存时间等。

2、优化还款方式:根据自身情况选择合适的还款方式,如等额本息、等额本金等。

3、维护良好信用记录:按时还款,保持良好的信用记录,有助于未来贷款申请。

4、关注政策动态:关注公积金贷款政策动态,及时了解最新政策信息。

本指南帮助初学者和进阶用户了解了公积金贷款最新政策,详细阐述了公积金贷款申请步骤及注意事项,希望读者能够顺利完成公积金贷款申请,实现购房梦想,如有更多疑问,请咨询当地住房公积金管理中心,关于中国四大银行的存款利息是多少?中国四大银行分别是中国工商银行、中国农业银行、中国银行以及中国建设银行。

以定期存款为例,假设存款金额为10万元且存款期限为一年:中国工商银行的定期存款年利率为年化利率百分之一点八左右;中国农业银行的定期存款年利率也约为年化利率百分之一点八左右;中国银行和中国建设银行的定期存款年利率则约为百分之二点几左右。

数据可能会因时间变化而有所不同且不同银行不同网点执行的存款利率也可能有所差异,建议查询各银行官网获取最准确的利率信息或咨询银行工作人员获取最准确的存款利率信息,\n关于活期存款的利息计算方式比较复杂且各家银行存在差异,建议咨询银行工作人员获取相关信息。

除了存款利率外,存款期限和存款类型(定期或活期)等因素也会影响最终的收益计算方式及结果。

中国四大银行的存款利率相对稳定且相对较高但具体收益会受到多种因素的影响。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号